خلال عقد الثمانينيات من القرن العشرين، ألمت أزمة الديون الخارجية باقتصاديات العديد من البلدان النامية، ومن بينها الدول العربية، ولم يكن لها مخرج سوى اللجوء لمخرجات العولمة، عبر المؤسسات المالية الدولية، وتطبيق إجراءات اقتصادية لانتقال معظم الاقتصاديات المدينة إلى اقتصاديات السوق، حيث تضمنت هذه الإجراءات برامج للخصخصة، وتحرير سعر الصرف والفائدة، وتحرير التجارة الخارجية، وتعديلات تشريعية جديدة سمحت باستقبال الاستثمارات الأجنبية المباشرة.

ولكن مع مضي الوقت، عرف الاقتصاد العالمي ظاهرة الائتمان الرخيص، وفي ظل غياب نظم الرقابة الحقيقية بالعديد من الدول العربية، عادت أزمة المديونية العامة لتطل برأسها بما تحمله من مخاطر تهدد الأوضاع الاقتصادية والاجتماعية، عبر الضغوط على الحيز المالي لميزانيات هذه الدول، بما يؤدي لتقليص الإنفاق على الاستثمارات العامة، أو الإنفاق على التعليم والصحة والبنية الأساسية بالمعدلات المطلوبة.

فضلا عن أن مخصصات أعباء الديون أصبحت رقما بارزا ضمن مخصصات الإنفاق العام، ولا يسمح لصناع السياسة الاقتصادية بالتفكير في توفير فرص عمل جدية بشكل كاف، أو الإنفاق على برامج الحماية الاجتماعية، في ظل تصاعد مشكلتي البطالة والفقر.

وخلال سبتمبر/أيلول وأكتوبر/تشرين الأول 2021، صدر تقريران مهمان عن قضية الديون، الأول من قبل المعهد الدولي للتمويل الذي صدر في سبتمبر/أيلول، وتضمن الإشارة إلى تطور الدين العام على مستوى العالم، والذي بلغ 296 تريليون دولار بنهاية الربع الثاني من العام نفسه، وزيادة في الدين العام قدرت بـ 36 تريليونا، عما كان عليه قبل الجائحة كورونا.

واللافت للنظر -في تقديرات تقرير معهد التمويل الدولي- أن الدين العام على مستوى العالم بلغ 353% نسبة من الناتج المحلي العالمي.

وأما تقرير البنك الدولي الثاني، والذي صدر في أكتوبر/تشرين الأول، فيتناول تطور الديون الخارجية بالدول منخفضة ومتوسطة الدخل، ويشير إلى أن الدين الخارجي للدول منخفضة الدخل ارتفع بنسبة 12% عام 2020، وارتفع إجمالي ديون هذه الدول إلى 860 مليار دولار نفس العام.

يُذكر أن هذا التقرير لا يتضمن إحصاءات ديون دول الخليج، باعتبار أنها مرتفعة الدخل. ووفق تصنيف البنك الدولي، فإن الدول منخفضة الدخل هي التي لا يزيد فيها دخل الفرد السنوي على 1036 دولارا، والدول متوسطة الدخل تضم شريحتين، الأولى الدنيا التي يكون فيها دخل الفرد السنوي ما بين 1037- 4046 دولارا، والشريحة العليا من الدول متوسطة الدخل يتراوح فيها دخل الفرد ما بين 4046 – 12 ألفا و535 دولارا، بينما الدول مرتفعة الدخل هي التي يزيد فيها الدخل السنوي للفرد على 12535 دولارا.

ومما تضمنه تقرير البنك الدولي عن الدين الخارجي، بالدول المنخفضة والمتوسطة الدخل، أن منطقة الشرق الأوسط وشمال أفريقيا سجلت أسرع تراكم في أرصدة الدين الخارجي بمتوسط 7%، بسبب ارتفاع هذا التراكم بنسبة 15% في مصر أكبر مقترض بالمنطقة.

قبل أزمة انهيار أسعار النفط منتصف 2014، كانت الدول النفطية الخليجية، وكذلك دول نفطية عربية أخرى، لا تعاني من أزمة الديون العامة حيث كانت تتمتع بوفورات نفطية، منذ عام 2003، مكنتها من وضع مالي جيد.

ولكن مع حلول أزمتي انهيار أسعار النفط، وكذلك جائحة كورونا، تغير الحال. واتجهت الدول النفطية العربية للاستدانة على الصعيدين الداخلي والخارجي، وبذلك أصبحت كافة الدول العربية مثقلة بالديون، بل بعضها أصبح يسارع في المديونية، وكأنهم في ماراثون، وسلموا جميعا بآلية الدين لتمويل مشاريعهم الخدمية والاستثمارية، وكذلك تمويل عجز الموازنات العامة.

وفرضت كورونا التزامات مالية جديدة على الدول العربية، تمثلت في حزم المساعدات التي قدمتها للمؤسسات والأفراد المضارين من جائحة كورونا، فضلا عن الأضرار الاقتصادية والاجتماعية التي ترتبت على الإغلاق، الذي طبقته الحكومات العربية، من أجل السيطرة على الوباء.

وتكشف النشرة الشهرية للمؤسسة العربية لضمان مخاطر الاستثمار، بعددها الرابع لعام 2020، مجموعة من المؤشرات المالية التي توضح التأثير السلبي لجائحة كورونا على الأوضاع المالية العربية، حيث أشارت إلى أن العجز الكلي بالموازنات العربية ارتفع من 3.3% عام 2019، كنسبة من الناتج المحلي، إلى 10.8% عام 2020، كما ارتفعت معدلات التضخم من 2.7% عام 2019 إلى 7.1% عام 2020.

وفيما يتعلق بالمديونية الحكومية العامة للدول العربية، فقد ارتفعت عام 2020 لتصل إلى 59.1% كنسبة من الناتج المحلي، مقارنة بـ 47.3% عام 2019.

وعلى صعيد الديون الخارجية للدول العربية فقد ارتفعت نسبتها للناتج المحلي من 53.5% العام قبل الماضي إلى 64.4% العام الماضي. كما تراجع ميزان الحساب الجاري للدول العربية من فائض بقيمة 37.3 مليار دولار، إلى عجز بقيمة 114.1 مليارا عام 2020.

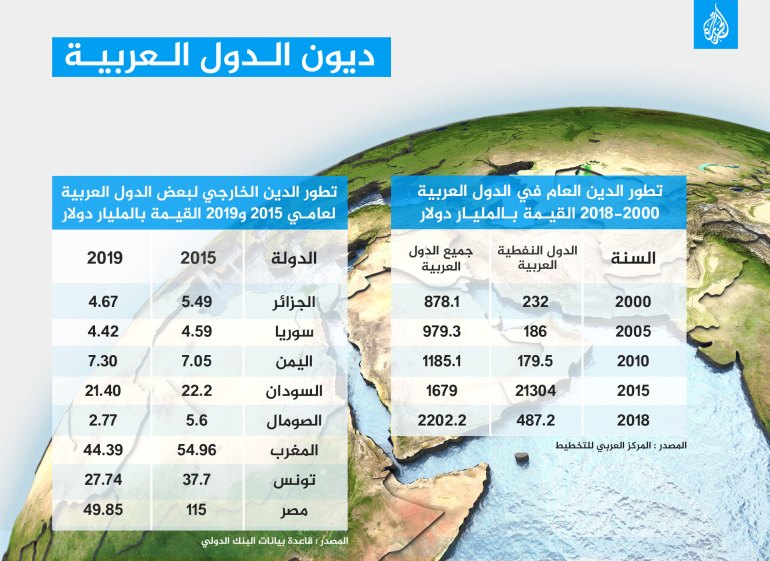

أما من حيث تصنيف الدول العربية، حسب مؤشر قيمة ديونها الخارجية، فتشير بيانات تقرير البنك الدولي إلى أن أكبر 4 دول، حسب أرقام 2020، هي مصر (133 مليار دولار) ولبنان (68.8 مليارا) والمغرب (65.6 مليارا) وتونس (41 مليارا) وذلك في ضوء تصنيف التقرير لديون الدول منخفضة ومتوسطة الدخل.

أما بالنسبة لدول الخليج، فنجد أن الدين الخارجي بنهاية عام 2020 بلغ بالإمارات 106 مليارات دولار، السعودية (93.4 مليارا) وقطر (63.4 مليارا) والكويت (46 مليارا) والبحرين (39.7 مليارا) وعُمان (45 مليارا) تقريبا.

قد تبدو المرحلة القادمة جديدة، بالنسبة للوضع المالي في الدول العربية النفطية، بسبب الارتفاع الملحوظ في أسعار النفط بالسوق الدولية، وقد يكون ذلك صحيحا، إذا استمرت موجة صعود الأسعار في الأجلين المتوسط والطويل.

ولكن في الأجل القصير، فإن الأعباء المالية التي ترتبت على جائحة كورونا، وقبلها التعافي الهش للاقتصاد العالمي، وكذلك تبني بعض دول الخليج مشروعات استثمارية عامة كبيرة، قد يؤجل التعافي المالي للدول النفطية، ويجعلها تستمر في سياسة التوسع بالدين العام، وسيكون ذلك بلا شك متعلقا بقدراتها الإنتاجية والاحتياطية من النفط والغاز.

أما الدول العربية غير النفطية، بمستوييها، منخفضة ومتوسطة الدخل، فإنها أمام مشكلة حقيقية، لأن معظم هذه الاقتصادية ريعية، ولا تمتلك ناتجا محليا قويا يمكنها من سداد أعباء ديونها، كما تغيب عنها الرقابة بكافة صورها لإدارة الدين العام.

وثمة تهديد آخر تنتظره الأوضاع المالية في البلدان العربية، وهو ما يتعلق باحتمالات رفع سعر الفائدة بأميركا، وسيكون لذلك تأثيران، الأول: رفع سعر الفائدة بالسوق الدولية على القروض التي تحصل عليها الدول العربية المقترضة، فضلًا عن إمكانية خروج الأموال الساخنة من بعض البلدان العربية التي تعتمد عليها، وعلى رأسها مصر.

أما الأمر الثاني فيتعلق بكون الاقتصاديات العربية مرتبطة بالدولار، وسوف يؤدي ارتفاع سعر الفائدة في أميركا إلى اتخاذ البنوك المركزي العربية قرارات بشأن رفع سعر الفائدة بالأسواق العربية، وهو ما يضر بوضع أعباء الدين المحلي في الدول العربية، وتحمل الموازنات العامة أعباء إضافية.

وهناك احتمالات كبيرة لأن تتحمل الموازنات العامة للدول العربية أعباء جديدة نتيجة الارتفاع بسعر الطاقة والغذاء في السوق العالمي، وكون الدول العربية مستوردة للغذاء، وبعضها يستورد النفط، فسوف تتسع لديها الفجوة التمويلية التي تتم تغطيتها عبر الديون

جميع الحقوق محفوظة للموقع © 2024